БАНКЕРЪ

Близо 200 американски банки може да последват Silicon Valley Bank

БАНКЕРЪ

Финансовото положение на страната е катастрофално … а, с еврото направо загиваме.

Каримански, БНБ: За първото тримесечие приходите в бюджета са 20% по-малко от заложените, не могат да се наваксат.

„Формално сме изпълнили всички критерии за еврозоната. Въпросът е колко можем да разчитаме на това, че хората и бизнесът са подготвени за приемане на еврото. Друг е въпросът доколко гледаме устойчиво на тези критерии“. Това каза в предаването „Лице в лице“ Любомир Каримански, член на Управителния съвет на БНБ.

„Излязоха резултатите за консолидираната фискална програма за първото тримесечие. Видно е, че приходната част по бюджета на страната не се изпълнява спрямо заложените разчети. Приходите са доста по-малко. Приходите, помощите и даренията в бюджета са по-малко с 20% от заложеното в бюджета“, обясни той.

„Ние разчитаме изцяло на данъчните приходи. Това изоставане в първото тримесечие от планираното трябва да бъде съобразено с това, че в първо събираме не толкова, колкото във второто или третото. Това ще рече, че ние разчитаме през следващите тримесечия да се навакса, което е невъзможно“, подчерта Каримански.

„Приходите в бюджета са силно надценени. Странната ирония е това, че годината, в която сме приети в еврозоната, да отчетем дефицит. Решението (за еврозоната – бел. ред., ) е политическо. Никой не иска да коментира това изоставане в приходната част на бюджета, защото не е за коментиране. Вече сме в дефицит в първото тримесечие, а това не може да се навакса с този бърз темп на разходната част“, категоричен той.

„Приходите са заложени, за да може фискалната рамка да завърши с 3% дефицит. Според мен авторите на бюджета са осъзнавали, че приходната част няма да бъде изпълнена. Целта е била да представим перфектния разказ пред Европейската комисия и Европейската централна банка, за да ги убедим всички, че приходите са изпълними. Безспорно приходите са нараснали, но няма как да нараснат с 33%“, допълни той.

#thesofiatimes #bulgaria #news

- Тази медия използва изображения създадени от Изкуствен Интелект.

ПОДХОДЯЩА МУЗИКА ЗА ЛЮБИТЕЛИТЕ НА ЙОГА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

БАНКЕРЪ

И в БНБ не са сигурни класираме ли се за еврозоната.

И в БНБ не са сигурни класираме ли се за еврозоната. Освен за инфлацията, вече се притесняват и за бюджетния дефицит

И Българска народна банка вече се колебае дали България ще покрива критериите за еврозоната. Това става ясно от публикуваното днес периодично издание „Макроикономическа прогноза“ (декември 2024), като на база данни към края на миналата година прогнозата е съставена към 15 януари В документа има специален аналитичен акцент посветен на въпроса дали България покрива инфлационния критерий за еврозоната и точно в него се съдържат противоречивите послания. Освен това, съветникът на управителя на Българска народна банка Маринела Петрова, която е и бивш заместник-министър на финансите, участвала в успешната кампания за приемане в чакалнята на еврозоната от 2020 година, потвърди информацията от неделя, че България може много скоро да констатира неизпълнение и на критерия за бюджетен дефицит. Последното, ако се потвърди официално ще сложи край на надеждите за приемане на еврото поне до 2029 година.

Първо прогнозата на БНБ

От една страна БНБ сочи, че през цялата минала година България и била над инфлационния критерий, но превишението се свива постоянно. Макар към декември страната ни все още да е над критерия с 0.13 процентни пункта (средно повишение на цените 2.6% при праг 2.47%), се очаква в края на януари и през всеки от месеците до края на годината хармонизираната инфлация, която се взима предвид при оценката за покритие на критериите от Маастрихт, да бъде по ниска от прага за допустимост. Тоест България ще има основание да поиска извънредни доклади за оценка на подготвеността за приемане на еврото.

Докато казват всичко това, от БНБ сами си правят автореферат, че конкретно през януари тази година, отделно от времевата серия, за която публикуват две графики, прогнозират инфлацията да стигне 3.3%, което представлява ревизия на базовата прогноза в посока по-висока инфлация. Въпреки това, оценките показват, че България можела да изпълни конвергентния критерий за ценова стабилност през януари 2025 г. и да продължи да го изпълнява през остатъка от годината, твърдят от централната банка.

После, сякаш за да се презастраховат, анализаторите на БНБ твърдят, че „съществува много голяма степен на несигурност по отношение на прогнозата за критерия за ценова стабилност, както и за очакваното отклонение на средногодишната инфлация в България от него. Освен от несигурността по отношение на прогнозата за инфлацията в България и в останалите държави от ЕС“.

Ревизията на базовата прогноза за януари се извежда след отчитане на ефектите от вдигането на акциза върху цигарите, възстановяването на ДДС за хляба от 0 на 20% и за ресторантьорските услуги от 9 на 20%.

оказват влияние върху потребителските цени, както и от степента на пренасяне на ефектите им върху компонентите на ХИПЦ.

Несигурност за покриването на инфлационния критерий идва и от Европейската централна банка. Нейната прогноза от декември сочи, че тази година ще има нова тройка държави с най-ниско поскъпване на живота – Франция, Италия и Латвия, а не както през миналата – Италия, Финландия и Литва, от които нашите политици се надяваха на изключение при изчисляването да се изключи Финландия.

Средната инфлация в новите страни отличници ще е 1.5% според ЕЦБ, което прави 3% максимално допустимо покачване на цените в България според хармонизирания индекс. Оказва се обаче, че при сравнение на сценария на ЕЦБ и този на БНБ, за който самата БНБ прави хиляда уговорки, че може да не се изпълни, България ще е близо до ръба на изпълнението, а през ноември отново ще спрем да покриваме инфлационния критерий.

И в БНБ притеснени за бюджета

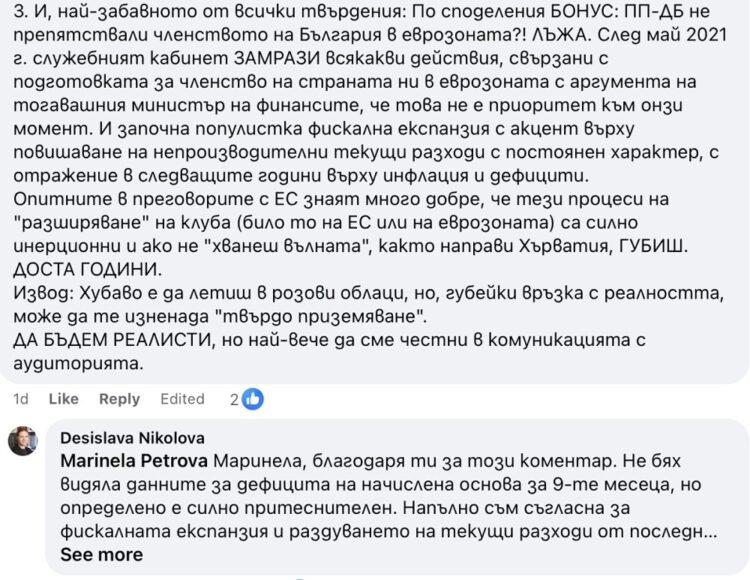

В терен за сблъсък се превърна фейсбук профила на Десислава Николова, икономист от Световната Банка. Още миналата седмица тя споделя твърдение на Ивайло Яйджиев, бивш заместник-министър на финансите в екипа на Асен Василев, който твърди, че сега е моментът България да поиска извънредна оценка за покритие на критериите от Маастрихт с цел да получим покана за въвеждане на еврото от януари 2026 година.

Едва снощи, темата коментира Маринела Петрова, която е съветник на подуправителя на БНБ Димитър Радев, а в качеството си на заместник-министър на финансите в екипа на Владислав Горанов свърши огромен обем от работата, за допускане на България във валутно курсовия механизъм, познат, като „чакалнята на еврозоната“.

Публикуваме коментара на Маринела Петрова в пълнота, защото изчерпателно говори както за възможностите да се търси изключение при оценката, така и за общото състояние на България от гледна точка на икономика и публични финанси. Той е направен в следната дискусия:

В точка 2 от изложението си Маринела Петрова допуска лека грешка, като посочва, че към края на третото тримесечие България е с дефицит от 3.7% спрямо БВП на начислена основа (тоест според критериите на ЕЦБ и ЕК).

Точното число към 30 септември е 2.7% дефицит спрямо БВП и тя сочи (както писа „Гласове“ в неделя), че това позволява на държавата да направи дефицит от само 700 милиона лева през четвъртото тримесечие, което звучи практически невероятно като се има предвид, че в четвъртото тримесечие винаги се концентрират плащанията по държавните инвестиции средномесечния размер на разходите е двойно по-висок от тези в първите девет месеца.

ПОДХОДЯЩА МУЗИКА ЗА ЛЮБИТЕЛИТЕ НА ЙОГА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

БАНКЕРЪ

БНБ взе важно решение за банките

Антицикличният капиталов буфер ще е 2% за първото тримесечие на 2026 г.

БНБ определи нивото на антицикличния капиталов буфер, приложим към кредитни рискови експозиции в Република България, на 2% през първото тримесечие на 2026 г. Той има за цел да запази способността на банковата система да посрещне неблагоприятните ефекти от проявленията на бизнес и финансовия цикъл чрез засилване на капиталовата позиция на банките.

При определянето му се вземат под внимание и допълнителни индикатори, фокусирани върху кредитния пазар, задлъжнялостта, пазара на недвижими имоти, както и общото състояние на икономическата среда.

От БНБ напомнят, че от 1 октомври 2024 г. банката въведе изисквания за показателите за кредитните стандарти при отпускане и предоговаряне на кредити, обезпечени с жилищни недвижими имоти. Кредитната динамика в този сегмент и свързаните с нея потенциални системни рискове в средносрочен план са определящ фактор за въвеждането на изискванията. Мярката допълва приложените от БНБ капиталови буфери, като ефектът от прилагането й ще бъде част от регулярното наблюдение и анализ.

Поддържането на антицикличен капиталов буфер засилва капиталовата позиция на банковата система, като подсигурява повишена устойчивост срещу неблагоприятни тенденции в икономическата активност или други потенциални проявления на цикличните системни рискове.

През 2021 г. БНБ повиши нивото на антицикличния буфер, приложим към местни кредитни рискови експозиции, на 1% от 1 октомври 2022 г. и на 1,5% от 1 януари 2023 г., като през септември 2022 г. нивото на антицикличния капиталов буфер беше увеличено допълнително на 2% в сила от 1 октомври 2023 г.

Предвид трайно запазилите се високи темпове на кредитен растеж и несигурността в икономическата среда, антицикличният капиталов буфер на ниво от 2,0% през първото тримесечие на 2026 г. има за цел да засили устойчивостта на банковата система при натиск върху доходността и капиталовата позиция, предизвикан от потенциално нарастване на необслужваните кредити и обезценките.

- Нашата медия използва изображения създадени от Изкуствен Интелект.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

САЩ са изправени сме пред фалит

Отказът на парламента от референдум за еврото противоречи на демокрацията

Клоуна наркоман се изхвърли: Ще чакам Путин лично в Турция

Тръмп: „Украйна трябва да се съгласи незабавно“

Путин ги предупреди 4 пъти. Не го чуха. Сега цяла Украйна ще се превърне в буфер.

Гърция, моя мечта!

Емили Ратайковски не оставя нищо на въображението в дръзки бикини с бразилски прашки

100 г. от рождението на Пол Нюман, синеокият красавец на Холивуд

ЗНАЕТЕ ЛИ ЗАЩО НАРИЧАМЕ МЕСТАТА, КОИТО ПРЕДЛАГАТ ХРАНА „РЕСТОРАНТИ“?

Способността на Натали Портман да поддържа баланс

Колко хиляди изтърва Гришо за една точка

Китай тества успешно неядрена водородна бомба

ДПС-Ново начало превзе контрабандата на „Капитан Андреево“?

В 45-минутна реч пред Давос, Тръмп насмете ЕС

Орбан унижи Урсула фон дер Лайен на живо!

Радев: Внасям в НС искане за референдум за или против еврото

Внасям в Народното събрание предложение за произвеждане на национален референдум с въпроса: “Съгласни ли сте България да приеме единната европейска...

Тъпите ни политици са приели 201 794’на чужда армия, налагащи ни със сила тяхната култура

След 50 години борба да се обуздаят, опитомят и дресират арабите, резултата е нулев. Тези “мигранти” не приемат, не се...

Пенсионната възраст няма да се вдига в близкото десетилетие

6 институции започват работа по пътна карта за подобряване на пенсионната система Министерство на труда и социалната политика е принципно...

МВР ще отнеме ли лиценза на „Трафик СОТ“ заради охранителите- биячи?

Демерджиев пита: МВР ще отнеме ли лиценза на „Трафик СОТ“ заради охранителите- биячи? Имало ли е опит да бъде прикрит...

Спираме да плащаме хотелите и квартирите на украинските бежанци

Българската държава спира да харчи безусловно пари за разселените лица от Украйна и дава реална възможност на украинските бежанци да...

Бундестагът избра от втория път Мерц за канцлер на Германия

Фридрих Мерц беше избран за канцлер на Германия. От втори опит Бундестага взе пак избра лидера на Християндемократически съюз (ХДС)...

Румъния ликува!

Румъния ликува! Северните ни съседи и ключова държава за еврофашистите се отскубва от лапите на Урсула и европейската дълбока държава,...

Калин Джорджеску 2.0 спечели първия тур на изборите в Румъния!

Човекът на Калин Джорджеску и Тръмп спечели първия тур на изборите в Румъния! Кандидатът на националистическата партия „Алианс за обединение...

Бивш кадър на купената от Шиши агенция Галъп: Пеевски прави селски ГЕРБ

Пеевски яде ГЕРБ, а Борисов се страхува от него. Това твърди социолог, който оглави за кратко Галъп, след като Пеевски...

Пълен разпад! Киро и Асен останаха сами, цели структури бягат в нова партия

Пълен разпад. Това е ситуацията по места с партия „Продължаваме промяната”. Активисти на формацията признаха, че си тръгват от Кирил...

САЩ са изправени сме пред фалит

Министърът на финансите на САЩ : Изправени сме пред фалит след август САЩ могат да обслужват задълженията си до края...

Клоуна наркоман се изхвърли: Ще чакам Путин лично в Турция

Наркомана от Киев мислещ се за президент Зеленски заяви, че е готов да се срещне „лично“ с руския президент Владимир...

Тръмп: „Украйна трябва да се съгласи незабавно“

Тръмп е за прекратяване на огъня: „Украйна трябва да се съгласи незабавно“, Шарий оцени това като „очаквано“ Американският лидер Доналд...

Четири перверзни, нашмъркани кокошки се разкудкудякаха без разрешение на петела

“От понеделник, 12 май, трябва да започне пълно и безусловно прекратяване на огъня за поне 30 дни, и ние изискваме...

На запад гледаха парада в Москва с нервни тикове

На Запад гледаха парада и разбраха истината. Това е Победа „Русия показа своята сила и доказа, че не е изолирана.“...