БАНКЕРЪ

Банките премахват срочните депозити. Какви са алтернативите?

БАНКЕРЪ

От БНБ се крият като престъпници

- Свикналите да работят на тъмни и да правят делавери банкери крият от принципала ( народа на България, който ги е избрал на тази работа), колко ще откраднат!

- Проф. Румен Гечев: От 2015 г. досега правителствата и БНБ отказват да предоставят на народа информация за рисковете в еврозоната

„Документите говорят: В периода 2015-2025 г. правителствата и ръководството на БНБ отказват да предоставят на народа информация за рисковете от евентуалното членство на България в еврозоната“. Това написа икономистът и бивш депутат от БСП проф. Румен Гечев. Той напусна партията заради отказа на ръководството й да подкрепи искането за референдум за еврото. В публикация във Фейсбук икономистът цитира следните правителствени решения:

„На 03 юли 2015 г Министерски съвет приема Постановление N: 168 „За създаване на координационен съвет за подготовка на Република България за членство в еврозоната“. За председател на съвета е определен министъра на финансите, а като членове са включени подуправител на БНБ и зам. министри на финансите, икономиката, външните работи, транспорта и съобщенията, зам. председател на Комисията за финансов надзор и др. Постановлението е подписано от Министър-председателя по това време Бойко Борисов.

В Приложението към Чл.10, ал.1 са определени основни функции и отговорности, като в първа точка пише, че Министерство на финансите носи отговорност за „ОЦЕНКА НА ПОЛЗИТЕ И РАЗХОДИТЕ ОТ ПРИЕМАНЕТО НА ЕВРОТО“.

Но….шест години по-късно, на 5.03.2021 г. Министерски съвет, отново с Председател Бойко Борисов, приема Постановление N: 103 „За изменение и допълнение на Постановление N: 168 на МС от 2015 г. за създаване на Координационен съвет за подготовка на Република България за членство в еврозоната” (ДВ, бр.52 от 2015 г.) Чрез ПМС N.103 (2021 г.) се правят две прелюбопитни промени: Първо, ЗАЛИЧАВА СЕ (изважда) текста за „ОЦЕНКА НА ПОЛЗИТЕ И РАЗХОДИТЕ ОТ ПРИЕМАНЕТО НА ЕВРОТО“.

Второ, вместо един Председател, Чл.2 (2) постановява, че „Съпредседатели на Съвета са управителят на Българската народна банка и министърът на финансите, който е национален координатор на подготовката на Република България за членство в еврозоната“.

По какви причини правителствата на ГЕРБ, с един и същи Министър-председател, правят такъв рязък завой? Първо, още първият предварителен доклад на работната група показва, че рисковете от евентуално влизане в еврозоната са твърде големи. Затова и решават да изключат текста от задачите за оценка на ползите и рисковете, да скрият от обществеността тези рискове.

Второ, виждайки тези очевидни рискове, Б. Борисов и сие панически пристъпват към споделяне на отговорността. С това изменение на ПМС N.168 (2015 г.) те въвеждат ДВАМА СЪПРЕДСЕДАТЕЛИ – като първо се посочва Управителя на БНБ, а втори е Министърьт на финансите. Хитро, нали? Друг е въпроса, че още в първото постановление от 2015 г. (N.168) Управителят на БНБ трябваше изрично да бъде посочен. Защото в България, както навсякъде по света, именно Централната банка е институцията, която формира, провежда и контролира процесите по осъществяване на паричната политика и функционирането на банковата система!

В края на 2021 г. сагата по подготовката на България за влизане в еврозоната взима пореден рязък завой. В програмата на правителството на Кирил Петков коалиционните партньори приемат ползите и рисковете да бъдат анализирани и представени от Координационния съвет.

В Протокол N.4 от заседанието на Координационният съвет за подготовка на Р. България за членство в еврозоната, проведено на 13 юли 2022 г., се посочва следното Решение: работна група „Макроикономически анализи и публични финанси“ да получи принос и да разработи първи вариант на анализ до края на месец юли 2022 г., а окончателния анализ до края на месец август 2022 г. Впоследствие анализът ще бъде разгледан и одобрен от координационния съвет за подготовка на Република България за членство в еврозоната.”

Решението от Протокол N.4 на Координационния съвет с двама съпредседатели г-н Димитър Радев и г-н Асен Василев НЕ Е ИЗПЪЛНЕНО! През есента на 2022 г. имаше среща между ръководството на Парламентарната бюджетна комисия (на което присъствах) и ръководствата на БНБ и МФ в кабинета на Министъра на финансите. Там те за пореден път приеха срокове за представяне на аналитичен доклад, разработен съвместно от БНБ и МФ, приет от Координационния съвет и съответно от УС на БНБ и МФ. Резултат – НИКАКЪВ.

Най-накрая, след наше изрично изискване от НС, на 31.10.2023 г. с N: 115071, беше входиран в НС писмен материал, подписан от съветник на Управителя на БНБ. Съветникът г-жа А. Димитрова нарича този документ „работни текстове”. Вместо да изпълнят законовите си задължения на Централна банка и Решенията на Координационния съвет, БНБ ни изпрати текст, който не е приет от УС на БНБ, не е обсъден и приет от правителството, не е приет от Координационния съвет!!! И въпреки тази наглост, на 18.01.2024 г. мнозинството в Народното събрание приема промени в Закона на БНБ за включването на България в еврозоната.

От Постановленията на МС, от “работните” текстове на БНБ и от Решенията на Народното събрание в период от 10 години: 2015-2025 г. става пределно ясно, че:

През 2021 г. правителството (министър-председател Б. Борисов) отменя собственото си постановление от 2015 г., за да не допусне публикуването на документ на Координационния съвет, в който лъсва истината за неприемливите рискове за икономиката ни при влизане в еврозоната.

Координационният съвет, както и ръководствата на БНБ и Министерството на финансите ОТКАЗВАТ да изпълнят законовите си задължения по този проблем с кардинално значение за страната ни. И до ден днешен УС на БНБ, управителя на БНБ и сегашното правителство, отказват да обсъдят, гласуват и представят на българите анализ за ползите и рисковете от влизането в еврозоната.

Две правителства на Б. Борисов, правителствата на К. Петков и на Р. Желязков не изпълняват задълженията си да предоставят на народа професионални анализи на оторизираните държавни институции. Те фактически КРИЯТ ОТ НАРОДА ИСТИНАТА! И понеже се страхуват от реалните рискове, те не слагат подписите си под „работни текстове”. Сега блокираха и конституционното право на българския народ да се произнесе на Референдум.

И щом БНБ, правителството и мнозинството в НС отказват на народа информация и референдум – нека вкупом незабавно си дадат оставките“, написа проф. Румен Гечев.

- Тази медия използва изображения създадени от Изкуствен Интелект.

ПОДХОДЯЩА МУЗИКА ЗА ЛЮБИТЕЛИТЕ НА ЙОГА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

БАНКЕРЪ

Финансовото положение на страната е катастрофално … а, с еврото направо загиваме.

Каримански, БНБ: За първото тримесечие приходите в бюджета са 20% по-малко от заложените, не могат да се наваксат.

„Формално сме изпълнили всички критерии за еврозоната. Въпросът е колко можем да разчитаме на това, че хората и бизнесът са подготвени за приемане на еврото. Друг е въпросът доколко гледаме устойчиво на тези критерии“. Това каза в предаването „Лице в лице“ Любомир Каримански, член на Управителния съвет на БНБ.

„Излязоха резултатите за консолидираната фискална програма за първото тримесечие. Видно е, че приходната част по бюджета на страната не се изпълнява спрямо заложените разчети. Приходите са доста по-малко. Приходите, помощите и даренията в бюджета са по-малко с 20% от заложеното в бюджета“, обясни той.

„Ние разчитаме изцяло на данъчните приходи. Това изоставане в първото тримесечие от планираното трябва да бъде съобразено с това, че в първо събираме не толкова, колкото във второто или третото. Това ще рече, че ние разчитаме през следващите тримесечия да се навакса, което е невъзможно“, подчерта Каримански.

„Приходите в бюджета са силно надценени. Странната ирония е това, че годината, в която сме приети в еврозоната, да отчетем дефицит. Решението (за еврозоната – бел. ред., ) е политическо. Никой не иска да коментира това изоставане в приходната част на бюджета, защото не е за коментиране. Вече сме в дефицит в първото тримесечие, а това не може да се навакса с този бърз темп на разходната част“, категоричен той.

„Приходите са заложени, за да може фискалната рамка да завърши с 3% дефицит. Според мен авторите на бюджета са осъзнавали, че приходната част няма да бъде изпълнена. Целта е била да представим перфектния разказ пред Европейската комисия и Европейската централна банка, за да ги убедим всички, че приходите са изпълними. Безспорно приходите са нараснали, но няма как да нараснат с 33%“, допълни той.

#thesofiatimes #bulgaria #news

- Тази медия използва изображения създадени от Изкуствен Интелект.

ПОДХОДЯЩА МУЗИКА ЗА ЛЮБИТЕЛИТЕ НА ЙОГА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

БАНКЕРЪ

И в БНБ не са сигурни класираме ли се за еврозоната.

И в БНБ не са сигурни класираме ли се за еврозоната. Освен за инфлацията, вече се притесняват и за бюджетния дефицит

И Българска народна банка вече се колебае дали България ще покрива критериите за еврозоната. Това става ясно от публикуваното днес периодично издание „Макроикономическа прогноза“ (декември 2024), като на база данни към края на миналата година прогнозата е съставена към 15 януари В документа има специален аналитичен акцент посветен на въпроса дали България покрива инфлационния критерий за еврозоната и точно в него се съдържат противоречивите послания. Освен това, съветникът на управителя на Българска народна банка Маринела Петрова, която е и бивш заместник-министър на финансите, участвала в успешната кампания за приемане в чакалнята на еврозоната от 2020 година, потвърди информацията от неделя, че България може много скоро да констатира неизпълнение и на критерия за бюджетен дефицит. Последното, ако се потвърди официално ще сложи край на надеждите за приемане на еврото поне до 2029 година.

Първо прогнозата на БНБ

От една страна БНБ сочи, че през цялата минала година България и била над инфлационния критерий, но превишението се свива постоянно. Макар към декември страната ни все още да е над критерия с 0.13 процентни пункта (средно повишение на цените 2.6% при праг 2.47%), се очаква в края на януари и през всеки от месеците до края на годината хармонизираната инфлация, която се взима предвид при оценката за покритие на критериите от Маастрихт, да бъде по ниска от прага за допустимост. Тоест България ще има основание да поиска извънредни доклади за оценка на подготвеността за приемане на еврото.

Докато казват всичко това, от БНБ сами си правят автореферат, че конкретно през януари тази година, отделно от времевата серия, за която публикуват две графики, прогнозират инфлацията да стигне 3.3%, което представлява ревизия на базовата прогноза в посока по-висока инфлация. Въпреки това, оценките показват, че България можела да изпълни конвергентния критерий за ценова стабилност през януари 2025 г. и да продължи да го изпълнява през остатъка от годината, твърдят от централната банка.

После, сякаш за да се презастраховат, анализаторите на БНБ твърдят, че „съществува много голяма степен на несигурност по отношение на прогнозата за критерия за ценова стабилност, както и за очакваното отклонение на средногодишната инфлация в България от него. Освен от несигурността по отношение на прогнозата за инфлацията в България и в останалите държави от ЕС“.

Ревизията на базовата прогноза за януари се извежда след отчитане на ефектите от вдигането на акциза върху цигарите, възстановяването на ДДС за хляба от 0 на 20% и за ресторантьорските услуги от 9 на 20%.

оказват влияние върху потребителските цени, както и от степента на пренасяне на ефектите им върху компонентите на ХИПЦ.

Несигурност за покриването на инфлационния критерий идва и от Европейската централна банка. Нейната прогноза от декември сочи, че тази година ще има нова тройка държави с най-ниско поскъпване на живота – Франция, Италия и Латвия, а не както през миналата – Италия, Финландия и Литва, от които нашите политици се надяваха на изключение при изчисляването да се изключи Финландия.

Средната инфлация в новите страни отличници ще е 1.5% според ЕЦБ, което прави 3% максимално допустимо покачване на цените в България според хармонизирания индекс. Оказва се обаче, че при сравнение на сценария на ЕЦБ и този на БНБ, за който самата БНБ прави хиляда уговорки, че може да не се изпълни, България ще е близо до ръба на изпълнението, а през ноември отново ще спрем да покриваме инфлационния критерий.

И в БНБ притеснени за бюджета

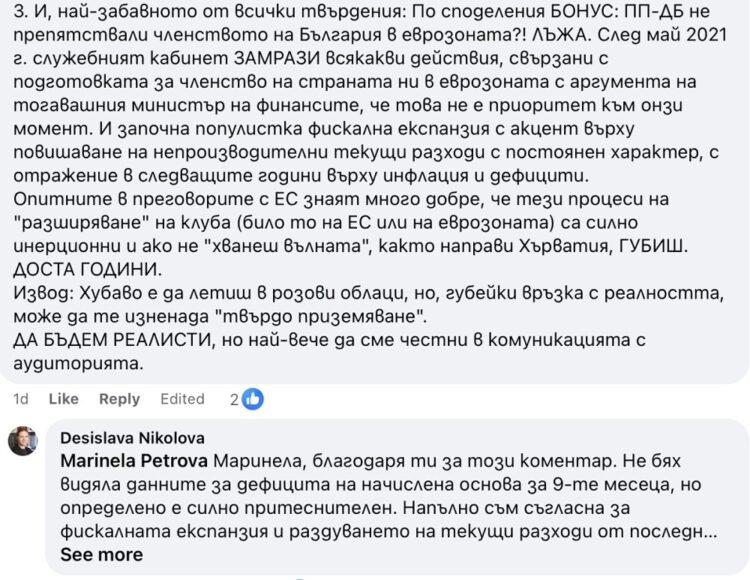

В терен за сблъсък се превърна фейсбук профила на Десислава Николова, икономист от Световната Банка. Още миналата седмица тя споделя твърдение на Ивайло Яйджиев, бивш заместник-министър на финансите в екипа на Асен Василев, който твърди, че сега е моментът България да поиска извънредна оценка за покритие на критериите от Маастрихт с цел да получим покана за въвеждане на еврото от януари 2026 година.

Едва снощи, темата коментира Маринела Петрова, която е съветник на подуправителя на БНБ Димитър Радев, а в качеството си на заместник-министър на финансите в екипа на Владислав Горанов свърши огромен обем от работата, за допускане на България във валутно курсовия механизъм, познат, като „чакалнята на еврозоната“.

Публикуваме коментара на Маринела Петрова в пълнота, защото изчерпателно говори както за възможностите да се търси изключение при оценката, така и за общото състояние на България от гледна точка на икономика и публични финанси. Той е направен в следната дискусия:

В точка 2 от изложението си Маринела Петрова допуска лека грешка, като посочва, че към края на третото тримесечие България е с дефицит от 3.7% спрямо БВП на начислена основа (тоест според критериите на ЕЦБ и ЕК).

Точното число към 30 септември е 2.7% дефицит спрямо БВП и тя сочи (както писа „Гласове“ в неделя), че това позволява на държавата да направи дефицит от само 700 милиона лева през четвъртото тримесечие, което звучи практически невероятно като се има предвид, че в четвъртото тримесечие винаги се концентрират плащанията по държавните инвестиции средномесечния размер на разходите е двойно по-висок от тези в първите девет месеца.

ПОДХОДЯЩА МУЗИКА ЗА ЛЮБИТЕЛИТЕ НА ЙОГА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

Зеленски отказа да приеме телата на 6000 загинали украински офицери и войници

Германски Туристи: След еврото и българите ще работят на няколко места

Борисов и Пеевски ще бутнат кабинета, за да спрат влизането в Еврозоната!

Борисов пак избяга в село (р)Уйно, докато в София пламти от протест срещу него и срещу еврото

ОЩЕ ЕДНА СТРАХОТНА НОВИНА ОТ ДНЕС.

Гърция, моя мечта!

Емили Ратайковски не оставя нищо на въображението в дръзки бикини с бразилски прашки

100 г. от рождението на Пол Нюман, синеокият красавец на Холивуд

ЗНАЕТЕ ЛИ ЗАЩО НАРИЧАМЕ МЕСТАТА, КОИТО ПРЕДЛАГАТ ХРАНА „РЕСТОРАНТИ“?

Способността на Натали Портман да поддържа баланс

Франция остана без ток, включително фестивалът в Кан

Колко хиляди изтърва Гришо за една точка

Китай тества успешно неядрена водородна бомба

ДПС-Ново начало превзе контрабандата на „Капитан Андреево“?

В 45-минутна реч пред Давос, Тръмп насмете ЕС

Германски Туристи: След еврото и българите ще работят на няколко места

Семейство туристи от Германия се присъедини към автошествието против въвеждането на еврото, което се проведе вчера в Бургас. Колоната автомобили...

ОЩЕ ЕДНА СТРАХОТНА НОВИНА ОТ ДНЕС.

Според Times Now World българското правителство се опасява от вето за еврозоната от страна на Нидерландия, Австрия и Словакия на...

Ченгето на Пеевски Деньо Денев, което вкара Иванчева в затвора, стана и.ф. шеф на ДАНС и погва журналиста Диляна Гайтанджиева за измяна!

Деньо Денев е и.ф. председател на ДАНС. Тази скандална новина стана факт преди началото на заседанието на Комисията за контрол...

Търговци измислиха нов трик да ни лъжат, представете си каво ще стане ако се въведе еврото?

Търговци използват нова заблуждаваща практика на Женския пазар в София, като изписват цените на плодовете с умишлено малки деветки, които...

Тихото поскъпване: Как цените могат да се закръглят нагоре с въвеждането на еврото

Дребни на пръв поглед разлики могат да се усетят сериозно в портфейла. След като Европейската комисия май заяви в Конвергентния...

ДПС-Доган: Няма обединение, това е солова акция на Джевдет Чакъров

Оставката на Джевдет Чакъров като председател на партия ДПС е “солова акция”, това заяви депутатът от ПГ на ДПС-ДПС Тимур...

Хайри Садъков е новият председател на ДПС-ДПС след оставката на Джевдет Чакъров

Хайри Садъков е новият председател на ДПС-ДПС, след като досегашният председател Джевдет Чакъров подаде оставка. Това съобщи Илхан Кючюк от...

Как Насо Фритюрника става излишен за г-н Пеевски

“Той от самото начало е „опакован“, около себе си има хора, които работят за руснаците и внушават определени ходове. Някои...

Поискаха дъртака Борисов да се пенсионира най после

Асен Василев поиска изтрещщлият дъртофелник Борисов да се пенсионира най накрая, стига е тровил България Съпредседателят на ПП призова вожда...

Путин и Тръмп проведоха дву часов телефонен разговор

Путин: Имахме много съдържателен, откровен и конструктивен разговор с Тръмп. Предлагаме меморандум за бъдещо споразумение с Украйна Президентът на Русия...

Зеленски отказа да приеме телата на 6000 загинали украински офицери и войници

🇧🇬 Най-голямата свинщина до момента на киевската фашистка хунта: – Отказаха да приемат телата на 6000 загинали офицери и бойци...

Зеленски е загубил връзка с реалността и е станал опасен за Запада!

Западни анализатори: Неадекватният Зеленски е неспособен на преговори, да се отървем от него. Зеленски е загубил връзка с реалността, станал...

Украйна извърши откровено светотатство.

Зеленски забрани приемането на телата на 6000 украински войници, които Русия трябваше да предаде съгласно Истанбулското споразумение, заяви депутатът от...

NYTimes цитира Тръмп след разговора с Путин: Зеленски е лош човек, който тласка света към ядрена война!

„Зеленски е лош човек, който тласка света към ръба на ядрена война“, съобщи „Ню Йорк Таймс“, цитирайки думите на американския...

Хунтата в Брюксел ни изправя пред нарастваща заплаха от нови синтетични наркотици

Агенцията на ЕС по наркотиците предупреждава за рекорден внос на опасни вещества и нужда от засилено сътрудничество между институциите. Европейският...

-

ЗДРАВЕ2 months ago

ЗДРАВЕ2 months agoПлъхове плъзнаха по лъскавите заведения на „Витошка“.

-

ЗАКОН2 months ago

ЗАКОН2 months agoБездарниците от прокуратурата изкарват Божков най големият звяр

-

ЗАКОН2 months ago

ЗАКОН2 months agoВърховният съд във Великобритания върна жената

-

СПОРТ2 months ago

СПОРТ2 months agoНовоизлюпено, нашмъркано жълтурче заплашва шефа на Федерацията по плуване