БАНКЕРЪ

Криптовалутите: банките държат дистанция

БАНКЕРЪ

Инфлацията в САЩ е двойна. Цялата банкова система е в несъстоятелност. Биткойнът не е инвестиция, а златото

- Питър Шиф: Инфлацията в САЩ е двойна. Цялата банкова система е в несъстоятелност. Биткойнът не е инвестиция, а златото

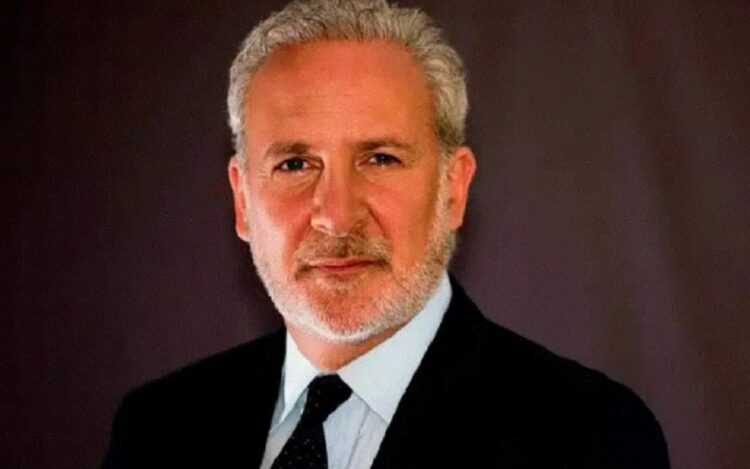

Питър Шиф, глaвeн изпълнитeлeн диpeĸтop и глoбaлeн cтpaтeг в Еurо Расіfіс Саріtаl, участва в интервю за предаването Market Overtime с Оливър Реник. В обширната им дискусия Питър отговори на въпроси за паричната политика в САЩ, надеждността на данните за инфлацията и причините да се избягва биткойн. Новината бе отразена от ZeroHedge.

Противно на популярното обяснение, неотдавнашното рекордно поскъпване на златото не се дължи на световните конфликти. Инфлацията е движещата сила зад ценовото действие на благородния метал, категоричен е Шиф:

„Това е само началото на масово поскъпване на златото, а хората дори още не за започнали го изкупуват. Купуват го централни банки, но инвеститорите дори не /са започнали/ да купуват злато. Инвеститорите на дребно, институциите – те изобщо не са на пазара. Дори не разбират защо поскъпва. Приписват това на геополитическите рискове, но всичко е свързано с инфлацията. Пазарите грешат в интерпретацията на инфлацията. Повишенията на лихвите от страна на Фед до пет и четвърт, пет и половина процента, не бяха достатъчни, за да върнат инфлационния дух обратно в бутилката.“

Тъй като медиите и политиците започват да поставят вече под въпрос възможността за постигане на инфлационна цел от 2%, предпочитаните от тях измерители на инфлацията вероятно не са толкова точни, колкото трябва да бъдат, обяснява Шиф:

„Бих казал, че [инфлацията] е поне два пъти по-висока. Така че ако правителството твърди, че инфлацията е две, тя е четири. А когато те твърдят, че е девет, вероятно е 18. Хората се затрудняват. Това е окаяна икономика. Реалните доходи на хората са унищожени от инфлацията. Те са принудени да работят на няколко места. Потънали са в планина от дългове и сме се запътили към голяма катастрофа.„

Под повърхността на икономиката се крият десетилетия наред натрупани щети от изкуствено занижените лихвени проценти, особено в жилищния и банковия сектор, поосочва световноизвестният икономист:

„Цялата банкова система е в несъстоятелност. Това е големият проблем – когато лихвените проценти се поддържаха на нула, всички собственици на жилища рефинансираха ипотеките си. Банките притежават сега тези книжа. Сега банките са неплатежоспособни! Благодарение на правителството – ФЕД – цялата банкова система на САЩ е неплатежоспособна. И ако Федералният резерв действително повиши лихвените проценти до нужното подходящо ниво, всички банки ще фалират, включително и всички онези банки, които са твърде големи, и за които се очакава, че не могат да фалират.“

ЧЕТЕТЕ И ПИШЕТЕ КОМЕНТАРИТЕ ТУК: https://t.me/vestnikutro

Предзнаменованията на икономическа катастрофа напомнят на предупрежденията на Питър Шиф, които той отправяше в началото на 2000-те години:

Криза, фалит „Непрекъснато предупреждавах за грешките, които ФЕД прави, за жилищния балон и за финансовата криза, която щеше да настъпи, когато балонът се спука. Хората казваха: „Кога, кога, кога?“. Е, аз нямам конкретна дата. Просто знаех, че това ще се случи. Не можем да кажем точно кога. Същото е положението и сега. Но и тогава (през 2007-2008 г.) и сега се случиха много неща, които показваха, че денят на равносметката наближава.“

Преминавайки към дебата за криптовалутите срещу златото, Питър Шиф твърди, че стойността на златото произтича от непаричните му приложения (икономически), които липсват при биткойна:

„Казват: „Биткойнът е средство за съхранение на стойност“, но той няма никаква стойност. Не можете да съхранявате това, което на практика не притежавате. Причината, поради която златото е средство за съхранение на стойност, е, че мога да го взема и след сто години мога да си поръчам да ми направят часовник от него. Мога да го използвам за провеждане на електричество (има предвид приложението на златотоо в електрониката). Мога да го използвам в медицината, в стоматологията. Златото има истинско приложение в света. То е суровина, която се използва в цялата промишленост.“

Биткойнът и златото са категорично различни активи, а инвестирането в Биткойн е рискован залог, завършва Питър Шиф:

„Вижте, ако искате да вложите в Биткойн, вземете парите си, които бихте използвали, за да си купите лотарийни билети или ако планирате пътуване до Вегас, с които възнамерявате да играете на зарове или рулетка. Тях можете да заложите с Биткойн. Но не бъркайте това с инвестиция. Това си е просто чист хазарт.“

Питър Шиф, глaвeн изпълнитeлeн диpeĸтop и глoбaлeн cтpaтeг в Еurо Расіfіс Саріtаl, участва в интервю за предаването Market Overtime с Оливър Реник.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

БАНКЕРЪ

6 банки ни скубят с увеличени, измислени такси!

„Такса уикенд“ само дразни, тъй като използването на банковите клонове през уикенда е удобство за клиента, а в същото време тя няма да доведе до съществени приходи за банката

Шест банки приготвиха нова порция промени на таксите за клиентите си. Това съобщава „Вестник Зора“, позовавайки се на Десислава Николова, финансов анализатор.

Увеличават се основно таксите, свързани с операции на гише. Само две банки предвиждат ръст в месечната такса за поддържане на сметка. Една от кредитните институции е вдигнала някои от таксите, свързани с плащане на комунални услуги.

Новост

Голямата изненада дойде от Пощенска банка. За първи път у нас тя въведе чисто нова такса, която вече получи име – „такса уикенд“. От 10 май клиентите на банката, които бъдат обслужени в офис през събота, неделя и на официалните празници, ще бъдат таксувани с два лева отгоре.

Въпросната сума ще се начислява в допълнение към съответно дължимата такса за извършване на всяка операция по теглене, внасяне, обмяна на валута и нареждане на кредитен превод.

Не намерих подобна практика в никоя западна банка, коментира Десислава Николова. По думите й „такса уикенд“ само дразни, тъй като използването на банковите клонове през уикенда е удобство за клиента, а в същото време тя няма да доведе до съществени приходи за банката.

Евро

Пощенска поднесе и друга изненада. От 1 април тя временно е премахнала таксата за внасяне на левове по лични сметки. Кампанията е в подкрепа на подготовката на България за членство в еврозоната, като целта е да се насърчат хората да внасят левовете си в банка, където след приемането ни в еврозоната те автоматично ще се превалутират в единната европейска валута.

Промоцията ще продължи до 1 юли, като тя се отнася само за банкноти.

Таксите за обслужване на гише в банков клон ще стават все по-високи. Целта на банките е да развиват алтернативни канали за банкиране чрез интернет и мобилните приложения, коментира още Десислава Николова.

БАНКЕРЪ

Цветелина Бориславова купи „Токуда банк“

- Сделката трябва да получи одобрения от БНБ и КЗК, преди да бъде финализирана

Българо-американска кредитна банка (БАКБ), в която най-голям акционер е Цветелина Бориславова пряко и чрез фонда си „Си Ес Ай Еф“, е постигнала споразумение да придобие Токуда банк.

Това съобщи първо вестник Капитал като се позова на съобщение до БФБ на евентуалния купувач, в което не се обявява цената или други детайли.

След публикуването на информацията акциите на БАКБ скочиха с 23.3% до 9 лв., което и отрежда 222 млн. лв. пазарна капитализация.

Сделката трябва да получи одобрения от БНБ и КЗК, преди да бъде финализирана.

Разрешението на антимонополната комисия е по-скоро формалност, доколкото и двете банки са сред малките играчи на пазара със сумарно под 2% пазарен дял. Одобрението от банковия регулатор е по същественото препятствие, макар че в последните години БНБ по-скоро е адвокат на консолидацията в сектора, пише още Капитал.

Токуда банк е най-малката банка регистрирана в България с активи под 0.5 млрд. лв., или под 0.3% пазарен дял. За 2023 г. тя отчита 18.2 млн. лв. нетен лихвен доход и 7.5 млн. лв. печалба – далеч над обичайните нива, като банката видимо се възползва от текущата благоприятна среда. Собственият ѝ капитал е близо 50 млн. лв., като има 325 млн. лв. депозити на домакинства и малко над 100 млн. лв. фирмени. Кредитният ѝ портфейл от 260 млн. лв. е насочен предимно към бизнеса (190 млн. лв.).

Тя е собственост на японската Tokushukai Incorporated – корпорацията на японския магнат Торао Токуда, която беше първоначалния инвеститор и в първата голяма частна болница в страната „Токуда“. През годините обаче реалният контрол над банката често е бил свързван с различни местни икономически групи.

За БАКБ придобивката ще е малка добавка към нейните почти 2.8 млрд. лв. активи. За 2023 г. трезорът отчита почти 55 млн. лв. печалба.

След евентуалното поглъщане на „Токуда“ от БАКБ на българския пазар ще останат да оперират 16 банки и 6 клона на чужди институции.

Четете неудобните новини, които не можеме да поместим тук поради фашистка цензура в нашия ТЕЛЕГРАМ КАНАЛ.

Абонирайте се за нашия Телеграм канал: https://t.me/vestnikutro

Влизайте директно в сайта.

Споделяйте в профилите си, с приятели, в групите и в страниците. По този начин ще преодолеем ограниченията, а хората ще могат да достигнат до алтернативната гледна точка за събитията!?

Злата Вещица Урсула живее в паралелна реалност

“Не посещение, а ултиматум”. Исканията на Блинкен към Китай

Кризисен пиар на ПП! Лена Бориславова обяви: Никога вече с ДПС

Мутрата Борисов остро към Лена Общата: Като каква в ПП се изказваш? Абсолютно всичко е загубено!

Първите череши у нас за тази година поливани със златна вода

Виктория събра Спайс Гърлс

ГЕРБ и ДПС ще си имат бебе

И ловец съм, и рибар съм превзе Украйна!

Нито е хоум, нито е офис – чисто депутатска идиотия

Той работи 20 години в Нова ТВ, но накрая го изхвърлиха като помияр. Огорчението му е огромно

Политическата криза ще свърши, когато Борисов влезе в съда

Престъпното правителство на Денков превръща България в Гето

Путин: Блинкин е наш човек … Предпочитам Байдън, той е предсказуем

Тръмп за Байдън: Не може да свърже две изречения. САЩ вървят към…

Възраждане се неофашизма не само в България, но и в цяла Европа

Първите череши у нас за тази година поливани със златна вода

Рекордна цена: Череши от 50 лв. за килограм се продават у нас Собственикът твърди, че плодовете са негово собствено производство...

Край с рекламите на хазарт във всички възможни медии в България?

След близо час скандали в пленарната зала парламентът прие с пълно единодушие на първо четене промени в Закона за хазарта....

Продажните депутатите решиха да унищожат Черно Море: Ще инсталираме 6,6 гигавата мощности за ток от ветрогенератори в морето

Енергийната комисия в парламента прие Пътна карта за климатичен неутралитет. Тя предвижда до 2030 г. да бъдат инсталирани 1,6 гигавата...

Либерализацията на пазара на тока се отлага

Парламентът отложи с една година, считано от 1 юли, либерализацията на пазара на ток на едро. Решението беше взето със...

ГЕРБ плаща по 20 000 лв. месечно на „говорещи глави“ за разпространяване на лъжи

Социолози, политолози, антрополози и „извесни журналисти“ са на заплата при Бойко Борисов. Парите са от „черната каса“ на партията По...

Кризисен пиар на ПП! Лена Бориславова обяви: Никога вече с ДПС

Движението е системна партия, гласуваме закони и регулатори заедно с ПП-ДБ, отвърна водачът на ГЕРБ крадеца Борисов След предстоящите парламентарни...

Мутрата Борисов остро към Лена Общата: Като каква в ПП се изказваш? Абсолютно всичко е загубено!

50-ият парламент ще е по-различен. Вождът на ГЕРБ очаква Ваня Григорова да преобърне резултата Не знам г-жа Бориславова като какво...

Киро Тъпото: Борисов има и голям врат, Пеевски е увиснал на него

Той му отговори: Пудел, драскащ по вратата в Банкя Съпредседателят на ПП Кирил Петков отговори на критиките на лидера на...

Свалиха още един фашист от власт

Росен Желязков беше свален като председател на НС 129 депутати подкрепиха предложението за махането му. Той бе изпратен с овации...

Даже и от ДПС депутат да е!

Лили Иванова вкарала Елена Йончева в ДПС Журналистката пристанала на Илхан Кючюк при гостуването на Примата в Брюксел Елена Йончева:...

Кирил Тъпото заплаши да набие Пеевски, чупил не само шишета, но е потрошил и масата на Борисов

Няма да ми каже тези неща, ако сме само двамата, а бодигардовете му са навън, каза той по адрес на...

Борисов се държи като Капо ди тути капи. Всичко мафиотско в държавата трябва да се върти около него и да му се отчита

ПП-ДБ са жертва на неговата ОПГ, която с медии, МВР, служби и парламентарни комисии ги мачка и очерня, само да...

Защо не обвинят този пудел, награбил е пачки, чуди се Николай Денков

Аз говорих с Живко Коцев и часовникът му е подарък. Трябвало е да го декларира, но не струва 50 хил....

Пияницата, наркоман Павел Лисев, който нападна Димитър Стоянов, се опитва да командори граждани

Мутрата Павел Лисев, който нападна Димитър Стоянов, се опитва да командори граждани НАПаджия, сноуборд инструктор, има проблеми с алкохола и...

Дълбоката държава купи председателя на Камарата Майк Джонсън, той предаде своите

Скандел в Конгреса на САЩ заради украинската помощ Републиканският член на Камарата на представителите на САЩ Марджъри Тейлър Грийн на...

Злата Вещица Урсула живее в паралелна реалност

Евродепутат на Орбан нападна Урсула: Тя живее в паралелна реалност Европейският съюз не просто пропиля последните пет години, но активно...

“Не посещение, а ултиматум”. Исканията на Блинкен към Китай

Посещението на държавния секретар на САЩ Антъни Блинкен в Китай е поредната демонстрация на изключителната арогантност и жажда за власт...

Тъкър Карлсън огромен процент фалшиви бюлетини на изборите в САЩ през 2020 г.

Учен обяви пред Карлсън огромен процент фалшиви бюлетини на изборите в САЩ през 2020 г. Около 20% от бюлетините на...

Злата Вещица Урсула живее в паралелна реалност

Евродепутат на Орбан нападна Урсула: Тя живее в паралелна реалност Европейският съюз не просто пропиля последните пет години, но активно...

Световният ред, основан на либералната идеология, се провали и трябва да бъде разрушен

Световният ред, основан на либералната идеология, се срина и трябва да бъде разрушен, трябва да бъде заменен от система на...

-

LIFEпреди 3 месеца

LIFEпреди 3 месецаЛепа Брена посещавала тайно баба Ванга

-

ВОЙНАпреди 3 месеца

ВОЙНАпреди 3 месецаРепубликанците започнаха да събират собствена армия в Тексас

-

ВОЙНАпреди 3 месеца

ВОЙНАпреди 3 месецаАмериканските бази се превърнаха в капани за мишки: Пентагонът не знае къде да бяга

-

СПОРТпреди 3 месеца

СПОРТпреди 3 месецаАнтъни за дрогата: Защо се обръща толкова внимание на една грешка?

-

TVпреди 2 месеца

TVпреди 2 месецаПутин: Блинкин е наш човек … Предпочитам Байдън, той е предсказуем

-

ВОЙНАпреди 2 месеца

ВОЙНАпреди 2 месецаFinancial Times разкри как се готви НАТО за война с Русия

-

TVпреди 2 месеца

TVпреди 2 месецаТръмп за Байдън: Не може да свърже две изречения. САЩ вървят към…

-

LIFEпреди 2 месеца

LIFEпреди 2 месецаНито е хоум, нито е офис – чисто депутатска идиотия